很多家長辛苦一輩子,想把最好的留給小孩

但如果沒有提早規劃,辛苦積攢的資產,可能有一大塊會被「稅」給吃掉!

其實,「保險」不只是保障,更是資產移轉最優雅的工具。

今天跟大家分享保險贈與的 3 大避坑指南:

為什麼要用保險做贈與?

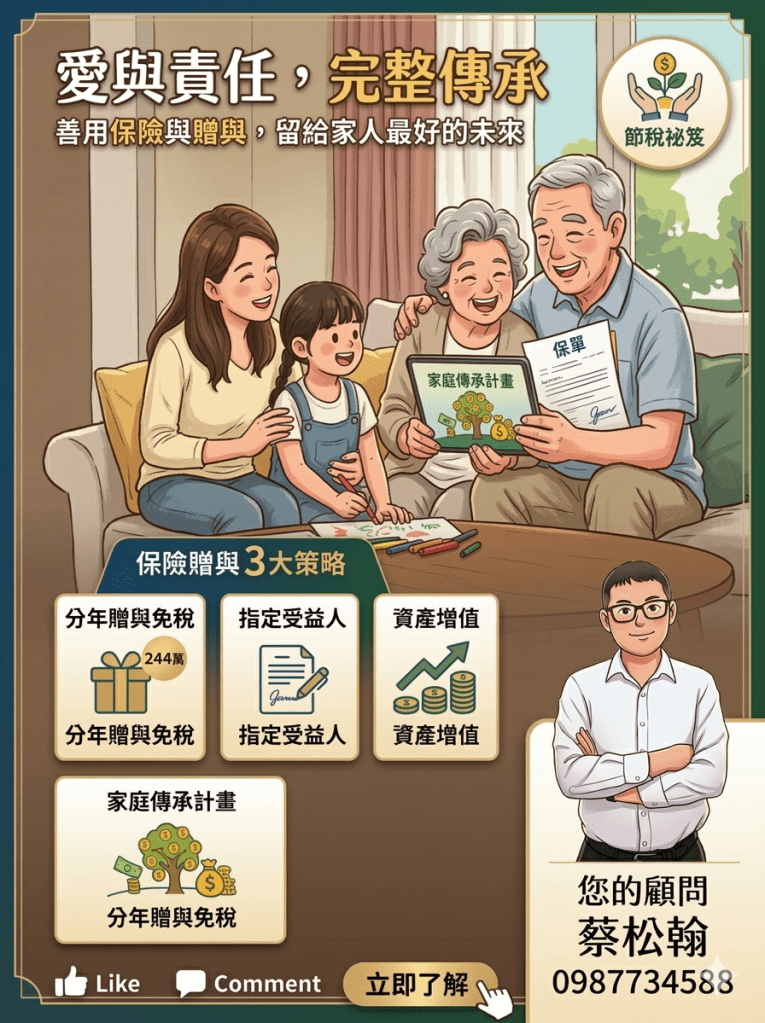

1️⃣ 免稅額好幫手:善用每人每年 244 萬 的贈與稅免稅額,分批把錢轉入保單。

2️⃣ 資產長大:利用增額壽險的特性,讓傳承的金額隨時間「長大」。

3️⃣ 指定給付:想給誰就給誰,避免未來子女爭產的尷尬。

⚠️ 小心!別踩到國稅局的紅線

很多人以為買了保險就一定免稅,這就大錯特錯了!❌

如果被認定為**「實質課稅」**,稅金還是會找上門:

- ❌ 帶病投保:身體出狀況才趕快買。

- ❌ 高齡躉繳:年紀很大才一次投進大筆資金。

- ❌ 舉債投保:借錢買保單想抵稅。

最佳傳承策略:時間是你的好朋友

與其一次給一大筆現金,不如透過**「分年贈與」**。

父母每年贈與現金給子女,再由子女做為「要保人」去投保。

這樣不僅資產完全屬於子女,未來的增值部分也完全合法、不計遺產稅!✨

想知道你的保單架構是否安全?或者想了解 2026 年最新的贈與規定?

你的財富規劃進度到哪了?

在下方留言「+1」或私訊我,我幫你免費檢視保單架構,讓你的愛完整傳承!

#理財規劃 #保險贈與 #資產傳承 #節稅秘笈 #財富自由 #增額壽險 #稅務避坑

Leave a comment