很多人以為留下一堆不動產、股票、存款給家人就是最好的保障。❌ 停!這觀念可能讓家人陷入危機! 當意外發生時,繼承人面臨的第一個關卡不是分財產,而是:「拿不出現金繳遺產稅!」 甚至因為急著用錢辦喪事,誤觸法網。

⚠️ 繼承者的三大崩潰時刻:為什麼「銀行存款」千萬別亂領?

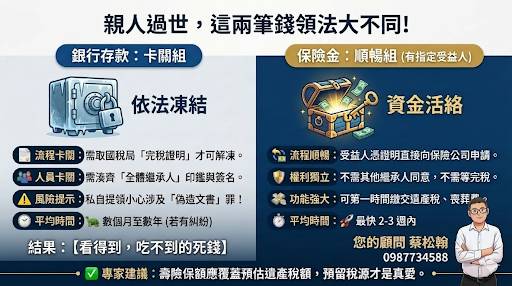

親人辦理「除戶」前,很多人會想先拿提款卡、印章去領錢,覺得「反正錢遲早是我的」。這個動作非常危險!

- 法律風險:涉嫌「偽造文書」或「侵占罪」 被繼承人一旦身故,帳戶內的錢就屬於「全體繼承人公同共有」。未經全體同意私自提領,小心吃上官司!

- 稅務追蹤:面臨 2 倍以下罰鍰 國稅局會調閱死者生前一段時間的往來明細。如果發現異常提領卻交代不清用途,這筆錢照樣要併入遺產課稅,還會被罰!

- 印鑑難求:遺產直接被「鎖死」 辦理銀行存款繼承,通常需要**「全體繼承人」**到場或簽名同意。只要其中一個兄弟姊妹不配合、搞失蹤、或者對分配有意見,這筆錢就像被丟進冰櫃,完全領不出來!

⏳ 遺產稅申報不可不知的時間軸:與時間跑

遺產處理是一場考驗耐心的賽跑,流程如下:

- 死亡日起 30 日內: 至戶政事務所辦理「除戶登記」。

- 死亡之次日起 6 個月內: 向戶籍所在地國稅局「申報遺產稅」。

- 註:若有正當理由,可申請延長 3 個月。

- 收到繳款通知後: 必須在 2 個月內繳清稅款。

- 拿到「完稅證明」後: 銀行才會解除帳戶凍結,讓你領錢。

這段長達數個月甚至更久的期間,家人的生活費、龐大的喪葬費、甚至是即將到來的遺產稅,該怎麼辦?

✅ 破解關鍵:人壽保險的「指定受益人」

這就是為什麼專業的資產配置中,**「人壽保險」**是必備工具。它能幫你預留稅源,發揮「解鎖鑰匙」的功能:

- 領錢不用等繼承人簽名:權利獨立 保險理賠金不屬於遺產(只要有指定受益人)。受益人可以直接憑身故證明文件向保險公司申請理賠,這筆錢不需要等所有繼承人到齊簽名、也不需要等國稅局完稅證明。

- 第一時間拿到「稅源」:資金活絡 這筆理賠金最快在 2-3 週內就能撥款,可以直接拿來繳納遺產稅、支付喪葬費或維持生活開銷。家人不需要為了繳稅去賤賣房產,或是四處向親友借錢。

💡 專家的小叮嚀:

- 受益人欄位: 一定要精確填寫特定人(如:配偶或子女),並在最後補上**「法定繼承人」**當作墊底防護。

- 預留稅源: 聰明的長輩會透過**「保險指定受益人」**,為孩子留下一把解鎖遺產的鑰匙。別讓原本的愛,變成家人繼承時的負擔。

#遺產繼承 #遺產稅申報 #銀行凍結 #保險受益人 #預留稅源 #資產配置 #法律常識 #財富傳承 #偽造文書

Leave a comment